Этот вопрос можно назвать одним из самых популярных среди пользователей программы «1С:Бухгалтерия государственного учреждения 8». Как правило, вопрос поступает от государственных учреждений, финансируемых из бюджета субъекта Российской Федерации, а также из бюджета муниципальных округов, намного реже от учреждений, финансируемых за счет средств федерального бюджета.

Почему данный вопрос возникает в некоторых случаях очень остро? Почему пользователи не могут найти в справочнике те или иные целевые статьи, виды расходов, статьи или подвиды доходов?

Ответам на эти вопросы посвящена данная статья.

До вступления в силу Федерального закона № 83-ФЗ от 08.05.2010 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» все государственные учреждения являлись получателями бюджетных средств. Бюджетный учет велся по инструкциям, утверждающим 26-тизначный план счетов бюджетного учета, составной частью каждого счета был 17-тиразрядный элемент - КБК (код бюджетной классификации), который мог принимать несколько значений: КРБ (код расходов бюджета), КДБ (код доходов бюджета), КИФ (классификатор источника внутреннего финансирования), гКБК (код главы, остальные разряды - 0).

После вступление в действие Федерального закона 83-ФЗ произошла самая масштабная за последние десятилетия реорганизация бюджетной сети, разделившая государственные учреждения на казенные (получатели бюджетных средств) и бюджетные с автономными (получатели субсидий из бюджетов соответствующего уровня).

Вступили в силу 7 новых инструкций, утверждающих правила ведения бухгалтерского учета, регистры первичных документов, а также формы квартальной и годовой отчетности.

Радикальные изменения претерпели следующие вопросы: бюджетным и автономным учреждениям было разрешено вести учет не по полной бюджетной классификации, а по произвольной классификации. Это не означало, что количество разрядов в бухгалтерских счетах уменьшилось, всего лишь было разрешено применять в соответствующих разрядах значение «0». Причем, если учредитель посчитает необходимым ввести свою ведомственную классификацию, то бухгалтерский учет в учреждении должен вестись с применением этой классификации.

К тому же, казенные учреждения – получатели средств из бюджета субъекта и бюджетов муниципальных округов и образований, работают с применением бюджетной классификации, утвержденной локальными нормативными актами и законами о бюджетах соответствующих субъектов и муниципальных округов.

Программа «1С:Бухгалтерия государственного учреждения 8» поддерживает актуальность бюджетной классификации, утвержденной приказами Министерства финансов Российской Федерации. На данный момент действует приказ Министерства финансов Российской Федерации от 21.12.2010 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» с учетом внесенных изменений.

В типовую поставку релиза программы входит файл «federal.clax», который актуализирует бюджетную классификацию (согласно приказу Министерства финансов Российской Федерации) в информационной базе с помощью встроенной обработки «Обновление бюджетной классификации».

Поэтому не все государственные учреждения могут найти классификаторы, необходимые для ведения бухгалтерского и бюджетного учета.

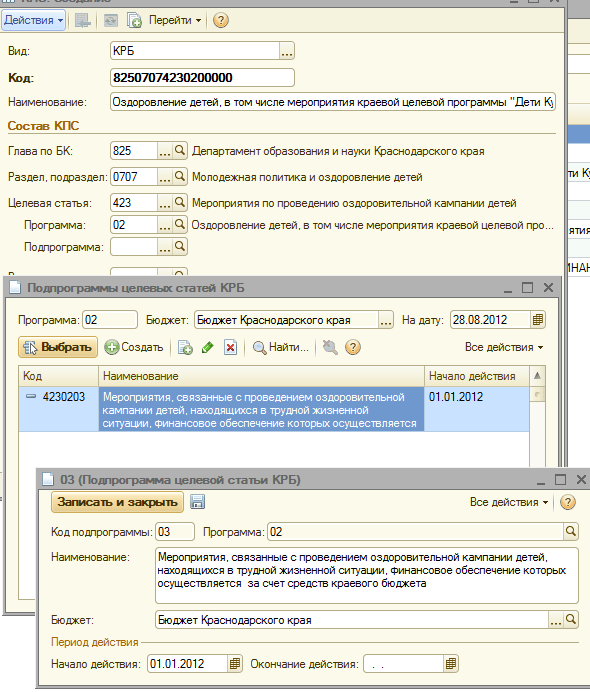

А теперь рассмотрим в пошаговом режиме, как в программе «1С:Бухгалтерия государственного учреждения 8» внести классификатор, утвержденный локальным нормативным актом, а именно, приказом Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532 «Об установлении порядка применения в 2012 году бюджетной классификации Российской Федерации в части, относящейся к краевому бюджету и бюджету Территориального фонда обязательного медицинского страхования Краснодарского края».

Требуется занести в справочник новые КПС (классификационный признак счета):

код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

При добавлении нового КПС в справочник КПС учреждения необходимо учесть несколько моментов:

3. Во всех созданных элементах справочников меню «Бюджетная классификация» в поле «Начало действия» указать данный нормативный акт, а в поле «Бюджет» - выбрать соответствующий бюджет

4. Проверить в карточке учреждения соответствие поля «Бюджет» и поля «Код главы» созданным элементам

После этого можно приступать к созданию нового КПС.

Создадим в справочнике код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

1. Устанавливаем вид классификатора «КРБ»

3. Выбираем из справочника раздел, подраздел

4. Заносим новый целевую статью (согласно структуре целевой статьи по приказу Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532)

5. Добавляем нужную программу

6. Добавляем необходимую подпрограмму в строгом соответствии с иерархией целевой статьи

7. Выбираем вид расходов, заносим наименование кода расхода в соответствии с Приложением №1 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Теперь создадим в справочнике КПС учреждения код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

1. Устанавливаем вид классификатора «КДБ»

2. Выбираем из справочника главу по БК

3. Выбираем группу, подгруппу доходов

4. Следующим этапом будет выбор статьи и подстатьи кода доходов

5. И в заключении добавим подвид доходов

8. Занесем наименование кода доходов в соответствии с Приложением № 3 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

31.01.2018

С 1 января 2017 г. вступил в силу п. 21.1 (введен приказом Минфина России от 06.08.2015 № 124н) Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, согласно которому номер счета плана счетов бухгалтерского учета бюджетных учреждений, плана счетов бухгалтерского учета автономных учреждений независимо от его экономического содержания в разрядах с 1 по 4 включает в себя код раздела, код подраздела расходов бюджета.

Напомним, что с 01.01.2016 номера счетов рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений в зависимости от их экономического содержания также должны содержать в 15 - 17 разрядах аналитический код вида поступлений - доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления) или аналитический код вида выбытий - расходов, иных выплат, в том числе по погашению заимствований (далее - выбытия), соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов). В 5 - 14 разрядах могут указываться нули, если иное не установлено Учетной политикой субъекта учета.

Формирование классификационных признаков счетов

Для формирования номеров счетов с такой структурой в справочнике

программы "1С:Бухгалтерия государственного учреждения 8" предусмотрен новый

вид

классификационного признака счета -

АУ и БУ

, а также реквизит

Уточнение показателя

, позволяющий уточнить вид справочника для определения типа последних трех разрядов КПС (разряды 15 -17). Уточняющий показатель может принимать одно из значений:

КРБ

,

КДБ

,

КИФ

или

гКБК

.

В разрядах 1-4 КПС вида АУ и БУ указывается код раздела, код подраздела расходов бюджета.

В разрядах 5 – 14 может указываться код из произвольного классификатора

Аналитический код КПС

Если дополнительные аналитические коды в учреждении не применяются, реквизит Аналитический код КПС можно не заполнять.

В соответствии с уточняющим показателем (КРБ

,

КДБ

,

КИФ)

в разрядах 15-17 указывается код вида расходов,

Код аналитической группы подвида доходов бюджетов или

Код аналитической группы вида источников финансирования дефицитов бюджетов бюджетной классификации Российской Федерации.

При записи КПС ему будет присвоен код, сформированный из составных частей, заданных в группе реквизитов Состав классификационного признака формы КПС .

Напомним, что в форме КПС в обязательном порядке следует указывать дату начала действия КПС . Для КПС вида АУ и БУ следует указать «01.01.2017».

КПС для счетов учета денежных средств

Согласно подпункту «в» пункта 2.1 приложения 2 к приказу Минфина России от 16.11.2016 № 209н "О внесении изменений в некоторые приказы Министерства финансов Российской Федерации в целях совершенствования бюджетного (бухгалтерского) учета и отчетности" (далее – Приложение 2 к Приказу № 209н) пункт 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н) дополнен абзацем 9 следующего содержания: «По счетам аналитического учета счета 020100000 "Денежные средства учреждения" в 15 - 17 разрядах номера счета отражаются нули». Аналогичное дополнение внесено Приказом № 209н в пункт 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н, далее – Инструкция № 183н.

Для формирования номеров счетов группы счетов 201.00 "Денежные средства учреждения" в форме

КПС

КИФ

и

код

раздела и подраздела.

При необходимости можно указать аналитический код КПС .

Следует отметить, что если нет особой необходимости, для счетов группы 201.00 "Денежные средства учреждения" рекомендуется создать только один КПС, который будет автоматически подставляться во всех документах.

КПС для счета 304 01 "Расчеты по средствам, полученным во временное распоряжение"

Согласно подпункту «е» пункта 2.1 Приложения 2 к Приказу № 209н пункт 2.1 Инструкции № 174н дополнен абзацем четырнадцатым следующего содержания: "По счетам аналитического учета счета 030401000 "Расчеты по средствам, полученным во временное распоряжение" в 1 - 17 разрядах номера счета отражаются нули". Аналогичное дополнение внесено Приказом № 209н в пункт 3 Инструкции № 183н.

Для формирования номера счета 304.01 в форме

КПС

достаточно указать уточнение показателя

гКБК

. Остальные реквизиты заполнять не требуется. При записи КПС ему будет присвоен код в виде 17 нулей.

В списке справочника

Классификационные признаки счетов (КПС)

"1С:Бухгалтерии государственного учреждения 8" (редакция 1) появилась новая колонка, в которой для КПС вида

АУ и БУ

приводится уточнение показателя.

Формирование статей Плана ФХД на 2017 г.

С целью отражения плановых назначений по доходам и расходам бюджетные и автономные учреждения в программе "1С:Бухгалтерия государственного учреждения 8" вводят статьи плана ФХД в справочник .

В элементах справочника

Статьи плана поступлений (выбытий)

для статей вида

КРБ

достаточно указать

коды

раздела и подраздела, вида расходов и

КОСГУ

.

Аналитический код КПС , который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные приказом Минфина России от 28.07.2010 г. № 81н , в редакции от 29.08.2016 № 142н, далее - Требования к Плану ФХД, не содержат требования отражать в Плане ФХД доходы и источники по аналитическим кодам подвидов доходов и источников. Согласно пункту 8.1 Требований к Плану ФХД в Таблице 2 в графе 3 по строкам 110 - 180, 300 - 420 указываются коды классификации операций сектора государственного управления, по строкам 210 - 280 указываются коды видов расходов бюджетов.

Для отражения плановых показателей на счетах бухгалтерского учета в элементах справочника

Статьи плана поступлений (выбытий)

для статей вида

КДБ (КИФ)

помимо

кода

раздела и подраздела классификации расходов необходимо указать коды аналитической группы подвида доходов (источников) и

КОСГУ

.

При необходимости можно указать код из произвольного классификатора Аналитический код КПС , который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Изменение структуры Рабочего плана счетов учреждения

Для формирования в программе "1С:Бухгалтерия государственного учреждения 8" номеров счетов с новой структурой в

Учетной политике

бюджетного (автономного) учреждения

на дату

"01.01.2017" следует указать

новую

Структуру Рабочего плана счетов

(реквизит

Структура РПС

формы

Учетная политика учреждения

), в которой для каждого

КФО

должен быть установлен

тип КПС

"

Классификация АУ и БУ

".

Затем на 1 января 2017 г. необходимо перенести остатки на КПС, включающие в разрядах 1-4 код раздела, код подраздела расходов бюджета.

Перенос остатков по КПС на 01.01.2017

С 1 января 2017 года должны применяться новые КПС во всех номерах счетов Рабочего плана счетов бухгалтерского учета. Следовательно, на 1 января 2017 года необходимо выполнить перенос остатков по КПС по всем счетам Рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений.

По технологии, реализованной в программе "1С:Бухгалтерия государственного учреждения 8", для ведения учета в новом финансовом году в соответствии с кодами бюджетной классификации, установленными на 2017 год, и требованиями к формированию номеров счетов в 2017 г. необходимо выполнить перенос остатков на новые КПС датой 31 декабря 2016 года.

До этого момента в программу должны быть введены все операции 2016 г., которые должны найти отражение в отчете за 2016 г.

Должны быть сформированы регламентированные регистры учета за 2016 г. - журналы операций, главная книга, распечатаны и /или сохранены в файл, подписаны.

Затем оформляются операции по реформации баланса – выполняется закрытие года. Опять формируются журналы операций и главная книга уже с учетом реформации, распечатываются или сохраняются в архиве.

На этом этапе целесообразно сделать архивную копию информационной базы - предназначена для формирования отчетности до переноса остатков по счетам.

И в заключение выполняются операции межотчетного периода – по переносу остатков по неактуальным КПС, которые должны быть оформлены Бухгалтерской справкой (ф. 0504833 ) и также отражены в регистрах учета межотчетного периода.

Перенос остатков по КПС следует выполнять в копии базы, чтобы сохранилась исходная база.

Для переноса остатков по КПС в БГУ1 применяются следующие документы (меню "Сервис - Служебные - Документы переноса остатков по КПС" главного меню программы, интерфейс "Полный" ):

Перенос остатков по КПС;

Перенос остатков по КПС для счетов авансов и расчетов с поставщиками;

Перенос остатков по КПС для счетов учета номенклатуры;

Перенос остатков по КПС для счетов учета ОС;

Перенос остатков по КПС для счетов расчетов с покупателями.

Рекомендуем для ввода документов воспользоваться Помощником "Перенос остатков по КПС" (меню "Сервис - Служебные - Перенос остатков по КПС" ).

В БГУ2 применяется универсальный документ " Перенос остатков по КПС " (раздел "Учет и отчетность", команда панели навигации "Перенос остатков" группы команд "Регламентные операции" ).

Предварительно следует создать КПС в части:

Доходов,

Расходов,

Источников финансирования.

Создание рабочих счетов

При создании рабочих счетов (счетов Рабочего плана счетов учреждения) и выборе КПС в документах устанавливается ограничение по Учетной политике учреждения.

Отражение операций 2017 г.

Следует отметить, что при применении КПС вида " Классификация АУ и БУ ", также как и прежде при применении КПС вида « Бюджетная классификация », все операции 2017 г. следует отражать согласно приложению 2 "Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета" к Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н (в редакции Приказа № 209н), с учетом положений пункта 2.1 Инструкции № 174н, пункта 3 Инструкции 183н в редакции Приказа № 209н.

Оформление расчетно-платежных документов бюджетными и автономными учреждениями

В расчетно-платежных документах, оформляемых бюджетными и автономными учреждениями в 2017 году, код бюджетной классификации формируется также, как и в 2016 году.

Пунктом 5 Порядка проведения территориальными органами Федерального казначейства кассовых операций со средствами бюджетных учреждений, утвержденного приказом Федерального казначейства от 19 июля 2013 г. № 11н (ред. от 14.10.2016), далее – Порядок № 11н, установлено, что учет операций со средствами бюджетного учреждения по кассовым выплатам (кассовым поступлениям) осуществляется по кодам видов расходов классификации расходов бюджетов (кодам КОСГУ) (в ред. Приказа Казначейства России от 30.12.2015 № 28н).

В программе реализована настройка вывода кода бюджетной классификации в печатные и электронные формы расчетно-платежных документов.

Настройка формирования кода бюджетной классификации для бюджетных и автономных учреждений производится в справочнике " Лицевые счета " путем установки флажка " "

БГУ1 - закладка " Дополнительные сведения и настройки ",

БГУ2 - группа " Настройки формирования, печати и экспорта документов по счету ".

При установленном флажке " Не выводить код раздела, подраздела (для АУ и БУ) " код бюджетной классификации в печатные и электронные формы расчетно-платежных документов будет выводиться только в части вида расходов (аналитической группы подвида доходов или источников финансирования дефицитов).

Обновление классификационных признаков счетов (КПС)

Для обновления Классификации доходов бюджетов; разделов, подразделов расходов; целевых статей расходов; видов расходов; классификации источников финансирования дефицитов бюджетов; глав по бюджетной классификации предназначена обработка «Помощник обновления бюджетной классификации». «Бухгалтерский учет - бюджетная классификация - обновление бюджетной классификации». Откроется окно помощника обновления. Далее необходимо выбрать файл обновления.

По умолчанию он называется federal.clax и находится в папке, в которую программа устанавливает (например C:\Documents and Settings\Имя_пользователя\ApplicationData\1C\1Cv82\tmplts\1c\StateAccounting\Номер_релиза). Откроем файл.

Для начала необходимо выполнить тест загрузки для возможного выявления ошибок. Поставим галку «Выполнить тест загрузки»и отметим галками доступные обновления, нажмем кнопку «Далее» .

Через некоторое время программа выдает протокол ошибок. Если у вас есть ошибки, их нужно поправить вручную. Далее нажмем кнопку «Назад». Если были выявлены ошибки, но вы их не поправили, вы можете поставить галку «Загружать обновление даже если были ошибки», в таком случае загрузится все, кроме тем элементов в которых были ошибки. При отсутствии данного флага классификаторы загрузятся лишь в том случае если программа не обнаружит не одной ошибки.

Отметим галками доступные обновления и загрузим классификаторы в информационную базу по кнопке «Далее».

Отвечает Галина Нефедова, эксперт

На начало 2017 года во входящих остатках по счетам нефинансовых активов в разрядах 5-17 отразите нули. Не изменяйте структуру счета для входящих остатков по счетам 106.00, 107.00, 109.00. Это установлено пунктом 2 Инструкции 162н и разъяснено в письмах Минфина России от 05.05.2016 № 02-07-10/25987, от 14.03.2016 № 02-07-07/14989.

В 5-17 разрядах счета отражают нули в счетах Дебет 0.101.00.000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000, 0.108.00.000, 0.201.35.000 и в корреспондирующих с ними счетах 0.401.20.240, 0.401.20.250, 0.401.20.270, 0.304.04.000, если другое не предусмотрено целевым назначением имущества или средств.

При приобретении нефинансовых активов в 1-17 разрядах номера счета 100.00.000 указывается КРБ (коды раздела и подраздела, код целевой статьи, код вида расходов).

Пунктом 2 Инструкции № 162н установлено, что применение учреждениями кодов бюджетной классификации РФ при формировании 1-17 разрядов номера счета осуществляется в соответствии с приложением № 2, если иное не предусмотрено настоящей Инструкцией. В соответствии с приложением 2 Инструкции № 162н, при приобретении основных средств номер счета 0.100.00.000 формируется так: в 1-17 разрядах указывается КРБ (коды раздела и подраздела, код целевой статьи, код вида расходов). Таким образом, при приобретении нефинансовых активов в 1-17 разрядах номера счета 100.00.000 указывается КРБ (коды раздела и подраздела, код целевой статьи, код вида расходов).

Минфина России

Как получатели бюджетных средств формируют балансовые счета бюджетного учета

Для учреждений основной документ, по которым формируют счета, - это Единый план счетов и порядок его применения, который утвержден приказом Минфина России от 1 декабря 2010 г. № 157н (далее - Инструкция к Единому плану счетов № 157н). Применять его должны:

Получатели бюджетных средств формируют номера счетов бюджетного учета в соответствии с Единым планом счетов и Инструкцией, которые утверждены приказом Минфина России от 1 декабря 2010 № 157н. Особенности установлены в Инструкции № 162н.*

Формирование счета с КРБ

В рабочем плане счетов сформируйте 26-значный счет бюджетного учета, используя 4-20 разряды кода КРБ:

Об этом сказано в примечаниях к приложению 2 к Инструкции № 162н.

По отдельным счетам в 1-17 разрядах номера счета отражайте:

|

Счет |

1-4

|

5-14

|

15-17

|

24-26

|

Примечание |

|

Корреспондирующие счета 2 |

|||||

|

0.401.20.240 |

|||||

|

ХХХХХХХХХХ |

|||||

|

ХХХХХХХХХХ |

|||||

|

ХХХХХХХХХХ |

|||||

|

ХХХХХХХХХХ |

Для операций по централизованным поставкам |

||||

|

1 Если иное не предусмотрено целевым назначением имущества и средств, из которых приобрели имущество. |

|||||

Об этом сказано в пункте 2 Инструкции 162н.

Пример, как казенное учреждение формирует бюджетный счет с кодом классификации расходов по бюджетной деятельности

Казенное учреждение «Психиатрическая больница», которое финансируют из федерального бюджета, приобрело материальные запасы.

Бухгалтер определил код классификации расходов так:

Принимая к учету материальные запасы, бухгалтер делает следующие бюджетные записи:

|

Дебет счета |

Кредит счета |

||

|

Бухгалтерская запись без кода классификации расходов |

|||

|

1.105.36.340

|

1.302.34.730

|

||

|

Бухгалтерская запись с кодом классификации расходов* |

|||

|

Приняты к учету материальные запасы |

0901 01 2 04 90059 244 1.105.36.340

|

0901 01 2 04 90059 244 1.302.34.730

|

|

Входящие остатки на начало года

На начало 2017 года во входящих остатках по счетам нефинансовых активов в разрядах 5-17 отразите нули. Не изменяйте структуру счета для входящих остатков по счетам 106.00, 107.00, 109.00.

Все операции оформите Бухгалтерской справкой (ф. 0504833).

Это установлено пунктом 2 Инструкции 162н и разъяснено в письмах Минфина России от 5 мая 2016 № 02-07-10/25987, от 14 марта 2016 № 02-07-07/14989.*

Из приказа Минфина России от 06.12.2010 № 162Н

Об утверждении Плана счетов бюджетного учета и Инструкции по его применению

Приложение № 2

к Приказу

Министерства финансов

Российской Федерации

"Об утверждении Плана счетов

бюджетного учета и

от 6 декабря 2010 года № 162н93

Приложение 2. Инструкция по применению плана счетов бюджетного учета

Применение учреждениями, финансовыми органами кодов бюджетной классификации Российской Федерации при формировании 1-17 разрядов номера счета Плана счетов бюджетного учета осуществляется в соответствии с приложением № 2 к настоящей Инструкции, если иное не предусмотрено настоящей Инструкцией.*

По счетам аналитического учета счета 010000000 "Нефинансовые активы", за исключением счетов аналитического учета счетов 010600000 "Вложения в нефинансовые активы", 010700000 "Нефинансовые активы в пути", 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг", а также по счету 020135000 "Денежные документы" и по корреспондирующим с ними счетам 040120000 "Расходы текущего финансового года" (040120240, 040120250, 040120270), 030404000 "Внутриведомственные расчеты" в 5-17 разрядах номера счета отражаются нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества. отчетности за 2016 год)*

По счетам аналитического учета счета 010000000 "Нефинансовые активы" при формировании остатков на начало текущего финансового года, за исключением счетов аналитического учета счетов 010600000 "Вложения в нефинансовые активы", 010700000 "Нефинансовые активы в пути", в 5-17 разрядах номера счета указываются нули.*

Приложение № 2

к Инструкции по применению

Плана счетов бюджетного учета,

утвержденной приказом

Министерства финансов

Российской Федерации

"Об утверждении Плана счетов

бюджетного учета и

Инструкции по его применению"

от 6 декабря 2010 года № 162н

Приложение 2. Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета

|

Наименование счета |

Номер счета бюджетного учета |

||||||||||||

|

синтетического счета |

аналитический по виду поступлений, |

||||||||||||

|

тичес- |

дея- |

объек- |

выбытий объекта учета* |

||||||||||

|

номер разряда |

|||||||||||||

|

КБК - в 1-17 разрядах номера счета указываются нули; КРБ - в 1-17 разрядах номера счета указываются 4-20 разряды кода расходов бюджета: код раздела, подраздела, целевой статьи и вида расходов;* |

|||||||||||||

|

Жилые помещения |

||||||||||

|

Нежилые помещения |

||||||||||

|

Сооружения |

||||||||||

|

Машины и оборудование |

||||||||||

|

Транспортные средства |

||||||||||

|

Производственный и хозяйственный инвентарь |

||||||||||

|

Библиотечный фонд |

||||||||||

|

Прочие основные средства |

|

Непроизведенные активы |

|||||||||||||||

|

Непроизведенные активы - недвижимое имущество учреждения |

|||||||||||||||

|

Ресурсы недр |

|||||||||||||||

|

Прочие непроизведенные активы |

|||||||||||||||

|

Амортизация жилых помещений |

|||||||||||||||

|

Амортизация нежилых помещений |

|||||||||||||||

|

Амортизация сооружений |

|||||||||||||||

|

Амортизация машин и оборудования |

|||||||||||||||

|

Амортизация транспортных средств |

|||||||||||||||

|

Амортизация производственного и хозяйственного инвентаря |

|||||||||||||||

|

Амортизация библиотечного фонда |

|||||||||||||||

|

Амортизация прочих основных средств |

|||||||||||||||

|

Амортизация нематериальных активов |

|||||||||||||||

|

Медикаменты и перевязочные средства |

|||||||||||||||

|

Продукты питания |

|||||||||||||||

|

Горюче-смазочные материалы |

|||||||||||||||

|

Строительные материалы |

|||||||||||||||

|

Мягкий инвентарь |

|||||||||||||||

|

Прочие материальные запасы |

|||||||||||||||

|

Готовая продукция |

|||||||||||||||

КПС в бюджетном учете представляет собой код бюджетного учета – это с 1 по 17 разряды. Обратим ваше внимание на то, что в 2011 году появились определенные изменения, которые показывают, что в данных разрядах должны отражаться коды по классификационному признаку. В разрядах отражается признак выбытия или же классификационный признак счета – КПС.

Если речь идет о бюджетном учете, то в данных разрядах используются бюджетная классификация (КБК) в части средств, которые находятся во временном распоряжении, а также в части средств по собственным доходам. В данном случае выбирается учетная политика.Бюджетные учреждения в данных символах используют регламентированную бюджетную классификацию, что же касается автономных учреждений, то в данном случае используется исключительно произвольная классификация. Впрочем, если для внутреннего использования идеально подходит удобная бюджетная классификация, то не запрещается ее использование. Следует также отметить, что остатки по КПС необходимо обязательно сверять по оборотам. Порой бухгалтерам хочется приумножить свои доходы и сбережения.

КПС изначально состоит из определенных кодов. Некоторый набор кодов есть в программе, которую, естественно нужно периодически обновлять, чтобы в ней присутствовали самые свежие коды.

Если вы пользуетесь официальной версией программы, то вы можете не переживать. Как правило, все коды идут в своеобразной поставке с обновлениями. То есть, их можно достаточно просто загрузить в программу.

Если вы используете не платную программу, то у вас есть возможность обновления кодов только посредством загрузки дополнений. Безусловно, в данном случае будет сложно найти полную базу, придется вводить коды и наименования вручную.

КПС содержит в себе информацию по кодам дохода бюджета, по кодам расхода и источников финансирования. Есть также произвольные коды, которые используются для автономных и бюджетных учреждений.

Безусловно, очень важно, чтобы процесс оформления документации был выполнен правильно. Для этого была создана идеальная единая система, которая в действительности сможет стать неоспоримой основой формирования знаний по поводу расхода бюджетных средств.

В символах КПС отмечаются символы, которые основаны на регламентировании бюджетной классификации. Есть классификация, которая устанавливается Министерством финансов России, впрочем, не бюджетные организации могут использовать произвольную классификацию.

Источник: www.investmir.ru

Семинары по бюджетному учету представляют собой обучающие курсы, которые в действительности способны помочь специалистам более внимательно посмотреть на все...

Часто происходит так, что во время проведения ревизий в учетах учреждений обнаруживают неучтенные или неположенные выплаты зарплаты, денежного довольствия или суммы переплат,...

Бюджетный учет представляет собой определенный свод правил по ведению бухгалтерского налогового учета в определенных организациях. Такой учет ведут все организации, которые в...

Главной особенностью Плана счетов бюджетного учреждения является тот факт, что он не только содержит в себе все объекты учета (аналогично стандартному Плану счетов коммерческой...